給与所得者にかかる市民税・県民税(または個人住民税。以下個人住民税という。)の特別徴収について、Q&A形式でご説明します。

Q1.個人住民税の「特別徴収」とはどんな制度ですか?

|

A. 従業員(納税義務者)の方々の納税の便宜を図る目的から、事業者(特別徴収義務者)の方が、 毎月の給与を支払う際に、所得税などのように個人住民税を徴収(引き去り)して、納入していただく制度です。

Q2.今まで特別徴収をしていなかったのに、これから特別徴収をしないといけないのはなぜですか?従業員も少なく、特別徴収事務をする余裕もないのですが・・・。

|

A. 地方税法では、原則として、所得税を源泉徴収している事業者(給与支払者)は、従業員(納税義務者)の個人住民税を特別徴収しなければならないとされています。 (地方税法第321条の3、第321条の4等)

なお、従業員が常時10名未満の事業者には、申請により年12回の納期を年2回とする制度があります。(納期の特例)

納期の特例申請書の様式のダウンロードは下記からできます。

納期の特例申請書の様式

納期の特例申請書の様式

Q3.「原則として特別徴収しなければならない」とのことですが、どういう場合に特別徴収しなくてもよいのですか。

|

A. 給与支払者は、以下の条件にあてはまる給与所得者で、特別徴収の方法によって徴収することが著しく困難であると認められる場合においては、 特別徴収をしなくてもよいとされています。

a.総受給者(当市以外の従業員を含めて、b?fの該当者を除いた合計)が2名以下

b.他事業所で特別徴収又は普通徴収として扱う乙欄該当者

c.給与が少なく税額が引ききれない

d.給与の支払いが不定期(例:支払が毎月ではない・金額に増減がある等)

e.普通徴収として扱う事業専従者

f.退職者又は退職予定者

Q4.今から特別徴収に切り替えるとなれば、労力もかかります。これをすることで何かメリットはあるのですか?

|

A. 特別徴収をすると、従業員(納税義務者)が金融機関へ出向いて納税する手間を省くことができます。 さらに、普通徴収の納期が原則として年4回であるのに対し、特別徴収は年12回なので従業員(納税義務者)の1回当たりの負担が少なくてすみます。

なお、住民税の特別徴収では、所得税のように、税額を計算したり年末調整を行う必要はありません。 税額の計算は、給与支払報告書に基づいて各市町村で行い、従業員(納税義務者)ごとの住民税額を各市町村から通知しますので、 その税額を毎月の給料から徴収(引き去り)し、市町村ごとの合計額を翌月の10日までに、金融機関を通じて納めていただくことになります。

毎月、給与から徴収されるため、納め忘れがありません。

一人ひとりが納期ごとに金融機関に出向く必要がありません。

1年分の税額を12回に分けるため、1回あたりの納付額が少なくなります。(普通徴収は年4回)

税額の計算は各市町村で行って通知しますので、給与から引き去りする金額を事業者が計算する必要はありません。

所得税のように、年末調整をする手間もありません。

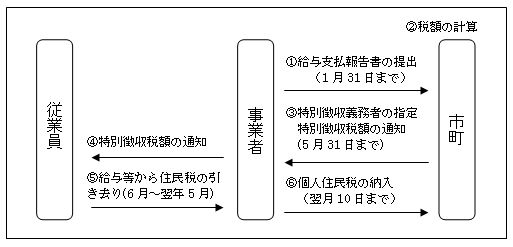

Q5.「特別徴収」の手順はどのように行うのですか?

|

A. 毎年1月末までに給与支払報告書を市町村に提出してください。 1月末までに給与支払報告書を提出したものの、4月1日現在で在籍しなくなった従業員(納税義務者)がいる場合は、4月15日までにその旨を市町村長に届け出てください。

個人住民税の特別徴収義務者に対して、従業員等(納税義務者)が1月1日現在住んでいた市町村から毎年5月31日までに「特別徴収税額決定通知書」が送付されます。

特別徴収税額の通知書には、6月から翌年5月までに徴収していただく税額(年税額及び月割額)が記載されていますので、毎月の給与から記載された月割額を徴収してください。 徴収した個人住民税は、翌月の10日までに当該市町村(又は金融機関・郵便局)に納入してください。

特別徴収の流れ

Q6.年度途中から就職した従業員がいる場合、途中から特別徴収に切り替えることはできますか。

|

A. 対象となる従業員が事業所を通じて、当該年の1月1日現在の住所所在地の市町村にその旨をご連絡いただければ、年度の途中からでも特別徴収に切り替えることができます。

切替届出書の様式のダウンロードは下記からできます。

切替届出書の様式

Q7.給与所得者が退職、転勤した場合はどうなりますか?

|

A. 給与所得者に異動があった時には、特別徴収に係る異動届出書を提出いただく必要があります。

(例)

・給与所得者が退職・休職したとき。

・給与所得者が転勤したとき。

異動届出書については、異動が生じた翌月の10日までに提出をお願いします。

異動届出書の様式のダウンロードは下記からできます。

異動届出書の様式

Q8.1月末に給与支払報告書を提出しました。その後すぐに退職したのですが、異動届出書は提出する必要がありますか。

|

A. 異動した年の1月1日現在、当市に住所があり、かつその年の1月2日から5月31日までの間に退職や転勤などによって給与の支払いを受けなくなった場合でも、 異動届出書を提出してください。

異動届出書については、異動が生じた翌月の10日までに提出をお願いします。

異動届出書の様式のダウンロードは下記からできます。

異動届出書の様式

Q9.非課税の給与所得者が異動した場合でも届出が必要ですか?

|

A. 非課税の方(徴収すべき税額がゼロの方)や個人住民税を既に納入済みの方についても、異動があった場合には、 異動届出書の提出が必要となりますので、翌月10日までに異動届出書を提出してください。

A.地方税法により、給与支払報告書の提出期限は1月31日です。提出期限が休日の場合は翌日となります。

期限を過ぎて提出した場合、住民税の計算の遅れにつながり、対応可能な期別が少なくなり、納税者の方の1回あたりの納税額が高額になります。事業所様につきましては、期限内の提出に御協力お願いします。

財政部 市民税課 市民税係

〒418-8601 静岡県富士宮市弓沢町150番地(市役所1階)

電話:0544-22-1126

ファクス:0544-22-1227

メールアドレス:shiminzei@city.fujinomiya.lg.jp

Copyright © Fujinomiya City. All Rights Reserved.